管涛:人民币为何大涨?

管涛:结汇盘松动支撑人民币升回7.0时代

注:本文发表于《第一财经日报》2024年9月2日。

来源:凭澜观涛

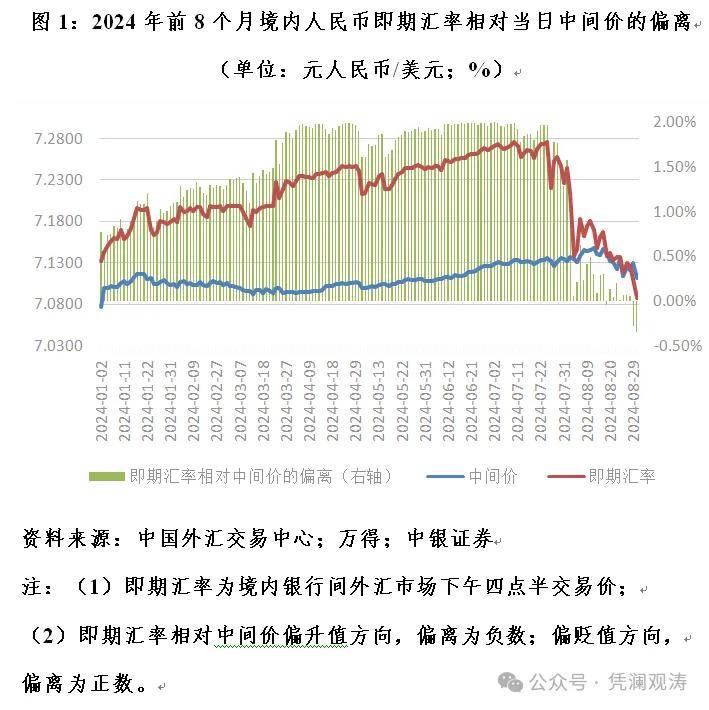

7月底,境内外人民币对美元汇率交易价升破7.20比1进入7.10时代,但于8月5日升至年内高点后开始盘整。到8月28日之前,境内人民币汇率中间价在7.11~7.15窄幅波动,8月13日还创下年内新低7.1479;境内外交易价则在7.1150~7.1850宽幅震荡。8月29日起,中间价仅小幅走强,而境内外交易价突然再度发力,双双升破7.10进入7.0时代。

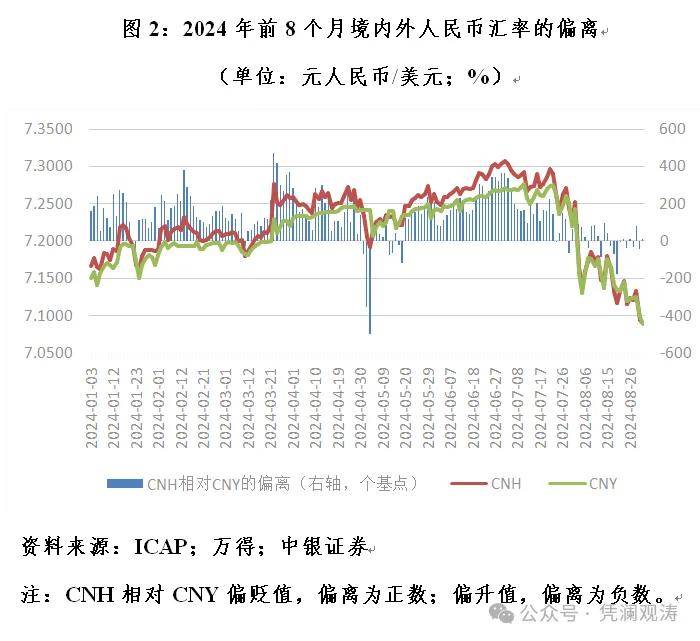

8月30日,中间价收在7.1124,全月反弹0.3%,前8个月累计跌幅由最多0.9%收敛至0.4%,收复近一半失地。同期,境内人民币即期汇率(指境内银行间外汇市场下午四点半交易价)收在7.0881,全月反弹1.9%,前8个月由最多下跌2.5%转为累计升值0.1%;离岸人民币汇率(CNH)收在7.0904,全月反弹1.9%,前8个月由最多下跌2.5%转为累计升值0.5%。至此,境内外人民币交易价均收复年内所有失地。近期人民币加速上涨,或与结汇盘进一步松动有关。

最后两个交易日人民币升值压力明显

8月6日以来,“三价合一”进一步演化。一方面,境内即期汇率相对当日中间价的偏离,从进一步脱离跌停板位置,到最后两个交易日转为偏升值方向。8月6日~28日,即期汇率相对中间价总体偏贬值方向,日均正向偏离0.21%,较7月25日~8月5日日均正向偏离缩减了83.9%。8月29、30日转为偏升值方向,分别负向偏离0.28%、0.34%(见图1)。

展开全文

另一方面,CNH相对当日在岸人民币汇率(CNY)由总体偏贬值方向转为围绕CNY上下波动,最后两个交易日总体转向偏升值方向。7月25日~8月5日,CNH相对CNY日均正向偏离77个基点。8月6日~28日17个交易日中,有8个交易日CNH收在较CNY偏升值方向,日均负向偏离1个基点。8月29、30日则是一日偏升值40个基点、一日偏贬值12个基点,日均负向偏离14个基点(见图2)。

市场对近日人民币大涨闹了一个乌龙

8月28日,央行官网推出了“公开市场国债买卖业务公告”专栏,这预示着完善货币政策工具箱,公开市场买卖国债的操作已基本就绪。次日下午五点,官网“公开市场业务交易公告”专栏披露,央行以数量招标方式进行了公开市场业务现券买断交易,从一级交易商买入4000亿元特别国债,其中10年期3000亿、15年期1000亿元。十分巧合的是,此信息披露的前后恰逢当日午盘境内外人民币交易价突然拉升。有人解读央行买入特别国债的操作是重要推手。

这是南辕北辙。财政部早在8月19日就对外公告,将于8月29日发行2024年到期续作的两期特别国债,分别为10年期3000亿和15年期1000亿元。财政部有关负责人介绍其发行背景是,2007年财政部发行了1.55万亿元特别国债,作为中投公司的资本金来源,期限主要为10年和15年,2017年起陆续到期。2017年和2022年上述部分特别国债到期时,财政部向有关银行定向发行特别国债偿还。这次是对于即将到期的特别国债延续滚动发行的做法,所筹资金用于偿还当月到期本金。这仍与原有资产负债相对应,不增加财政赤字。

央行8月29日的公告正是对此事的落实,即有关银行购买这两期到期续作的特别国债后,央行立即等额现券买断。此操作只是账面调整,并不真正入市交易,不影响人民银行和商业银行的资产负债表,也不影响市场流动性。值得一提的是,央行是以《公开市场业务交易公告[2024]第173号》披露此事,并非反映在新推出的栏目下。而且,央行净买入国债是向市场投放流动性,理论上利空人民币汇率。

8月30日下午五点,央行在“公开市场国债业务买卖公告”栏目中披露,当月开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券1000亿元。这才是真正宣告公开市场国债买卖操作正式启动,是加快构建现代中央银行制度,健全货币政策调控框架的重大举措。当然,这也是净投放流动性,从资金面看应是拖累而非拉升人民币。

人民币加速上涨或缘于结汇盘松动

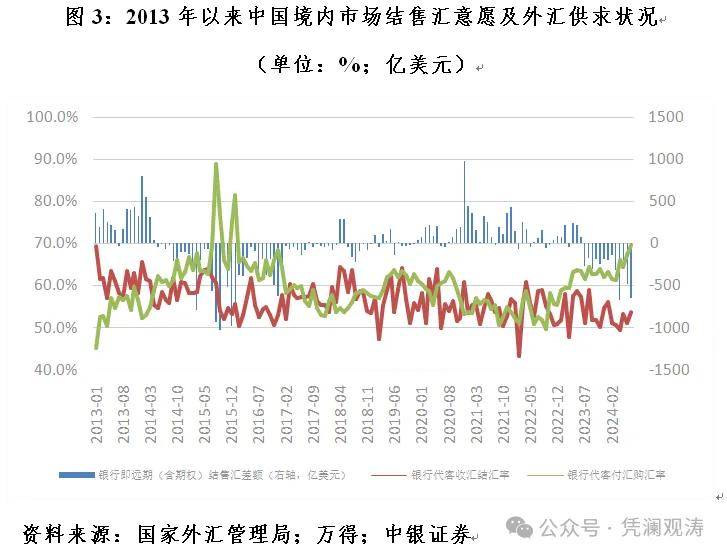

从国家外汇管理局公布的7月份外汇收支数据看,剔除远期履约的银行代客收汇结汇率(反映市场结汇意愿)和付汇购汇率(反映市场购汇动机)分别环比上升2.5和2.4个百分点(见图3)。这表明7月底的人民币汇率大幅反拉,既带动了前期被压抑的结汇盘逢高结汇,也刺激了购汇盘逢低买入。

由于人民币反弹发生在7月份的最后五个交易日,对于改善全月境内外汇供求状况的效果并不明显。当月,银行代客付汇购汇率仍高出收汇结汇率16.0个百分点,仍处于2022年本轮人民币汇率调整以来的高位;银行即远期(含期权)结售汇继续逆差,规模由上月的478亿增至653亿美元,为2016年2月以来次高,仅略低于2024年4月的669亿美元(见图3)。

这次人民币加速上涨的情形或许不同。8月份尤其是当月最后两个交易日,即期汇率相对当日中间价连续偏强、CNH相对CNY总体偏强,结汇盘进一步松动态势更加明显。预计全月结售汇或结束连续13个月的逆差,重新转为顺差。

日前,笔者在接受媒体专访时曾经指出,受国际市场波动等影响,人民币存在因出口商结汇和套息交易平仓而快速升值的可能性。近日更有境外机构认为,自2020年疫情以来中国企业可能积累了超过2万亿美元的海外投资,美国降息可能会促使中国企业抛售1万亿美元的资产,此举可能会最多推升人民币汇率10%。不清楚境外机构的这一数值是如何得来的。笔者用外汇局货物贸易项下的银行代客结售汇和涉外收付数据对此进行了估算。

2015~2019年,人民币汇率整体承压。同期,银行代客货物贸易收入结汇率(即银行代客货物贸易结汇/银行代客货物贸易涉外收入)平均为54.0%,较2012~2014年人民币升值时期均值低了6.3个百分点,乘以同期银行代客货物贸易结汇额累计值,得出企业出口少结汇7195亿美元;银行代客货物贸易支出购汇率(即银行代客货物贸易售汇/银行代客货物贸易涉外支出)平均为50.2%,高出2.1个百分点,乘以同期银行代客货物贸易售汇额累计值,得出企业进口多购汇2258亿美元;二者合计,企业出口累计净少结汇9452亿美元(见图4)。

2020~2021年,人民币汇率走强。同期,银行代客货物贸易收入结汇率平均为56.4%,较2015~2019年均值高出2.4个百分点,乘以同期银行代客货物贸易结汇额累计值,得出企业出口多结汇1266亿美元;银行代客货物贸易支出购汇率平均为51.2%,高出1.0个百分点,乘以同期银行代客货物贸易售汇额累计值,得出企业进口多购汇500亿美元;二者合计,企业出口累计净多结汇766亿美元(见图4)。

2022年1月~2024年7月,人民币汇率再度承压。同期,银行代客货物贸易收入结汇率平均为52.5%,较2020~2021年均值低了3.9个百分点,乘以同期银行代客货物贸易结汇额累计值,得出企业出口少结汇3407亿美元;银行代客货物贸易支出购汇率平均为52.8%,高出1.6个百分点,乘以同期银行代客货物贸易售汇额累计值,得出企业进口多购汇1175亿美元;二者合计,得出企业出口累计净少结汇4582亿美元(见图4)。

由上可知,人民币涨跌对企业结售汇意愿有一定影响。2015~2019年人民币汇率总体承压,由于货物贸易项下的收入结汇率下降、支出购汇率上升,中国企业积累了对外净资产(或减少了对外净负债)。2020~2021年人民币汇率止跌回升,虽然收入结汇率较2015~2019年间有所提高,但支出购汇率继续上行,对于中国企业增加海外资产配置和偿还对外债务的对外资产负债头寸调整只有边际上的改善。

2022年以来人民币汇率再度承压,因为收入结汇率下降、支出购汇率上升,中国企业又积累了4000多亿美元的对外净资产(或减少了对外净负债)。这对应着2015~2019年、2020~2021年和2022年一季度至2024年一季度三个时期,中国民间非银行部门对外净负债(剔除储备资产和银行业对外净资产的对外净头寸)分别减少1652亿、增加4388亿和减少6039亿美元。

需要指出的是,货物贸易项下的结售汇意愿与整体市场结售汇意愿有两大差别:一是为更好反映当期市场的结售汇动机,整体市场结售汇意愿测算的分子项剔除了远期履约额,而货物贸易项下无法单独剔除;二是测算整体市场结售汇意愿的分母项是银行代客涉外外币收付,而货物贸易项下则因为无法区分包含了人民币收付。此外,若用整体结售汇意愿的变动来测算,上述三个时期,非银行部门分别累计净少结汇10303亿、净多结汇2062亿和净少结汇3668亿美元,趋势大体一致(即图3)。不论用哪种口径,2020年以来企业净少结汇累计也只有1600亿~3800亿美元。

进一步强化汇率风险中性意识

“8·11”汇改初期,境内人民币汇率交易价多次遇7不过。当时,有些企业认为,只要中间价不破6.90,交易价就不会破7。但笔者提醒这些企业,千万不要卖弄小聪明,因为若前述观察是市场共识的话,一旦中间价跌破6.90,所有企业都会抢跑,机会转瞬即逝,也就意味着企业很难有机会在7.0“上车”。实际情况是,2019年8月5日上午9:15,中国外汇交易中心公布的中间价由上日6.8996低开229个点至6.9225;9:30,境内银行间市场开盘价开在了6.9999,接着应声跌破7.0,下午4:30收在7.0352。“8·11”汇改以来纠结多年的守7还是破7,就这样说破就破了。

当前情形与当时比较相近。前期,由于人民币与美元利率倒挂,企业出口收入不结汇,持有美元是一个好的财务策略,既可以赚利差,又可以赚汇差。然而,理论上,按1年期远期人民币/美元掉期的点子,人民币汇率只要涨4%以上,就可以抹去前述利差;再涨4%以上,就可能抹去企业的出口利润。

由于现在人民币与美元的利率倒挂程度较深,这导致企业对前期人民币反弹反应钝化,也许不少企业想等到人民币升破7(相当于从年内低点升值4%)之后才扭转操作。不过,一旦人民币升破7,企业就可能会遭遇空头集中踩踏的局面。据传,近日人民币加速上涨,就有在美联储降息基本已成定局、美元指数快速下行的背景下,离岸市场上机构月末集中调仓的影响。

当然,鉴于国内外不确定不稳定因素依然较多,单边做多人民币并不可取。可取之道是进一步强化汇率风险中性意识,控制好货币错配和汇率敞口。日前,外汇局更新了《企业汇率风险管理指引》(2024年版)。在当前敏感时期,可谓给企业敲响了警钟,同时也为帮助企业结合自身实际建立行之有效的汇率风险管理机制送来了“及时雨”。

近年来,短期内人民币大涨虽然少见,但并非不会发生,企业当引以为鉴、防患于未然。如2020年6~12月,境内人民币即期汇率7个月时间累计上涨9.3%,导致当年底中央经济工作会议公报时隔两年重提“汇率维稳”。2022年11月至2023年1月,即期汇率3个月时间更是累计上涨8.0%。(作者系中银证券全球首席经济学家)

评论