人民币,狂飙!

人民币再度大幅升值。

5日,离岸人民币兑美元一度升破7.10,日内大涨600点,创去年12月以来新高。最近两个交易日人民币强劲升值,自8月2日晚间起,境内外人民币兑美元汇率累计涨幅超过1100点和1400点,几乎收复年内所有跌幅。

伴随着全球经济衰退担忧,海外“避险”交易显著升温,美债10年期利率的大幅下调,市场投资者强化了美联储9月降息的预期,而随着中美利差倒挂深度进一步收窄,国内货币政策空间或进一步打开。

人民币成为避险资产

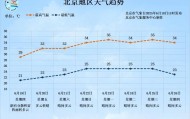

8月5日,人民币再度大幅升值。Wind行情显示,其中美元兑离岸人民币盘中升破7.10,一度达到7.0947,日内大涨超600点,创去年12月以来新高。同样在岸美元兑人民币也探至7.1120,创下年初以来新高。

最近两个交易日人民币强劲升值,几乎收复年内所有跌幅。自8月2日晚间起,境内外人民币兑美元汇率累计涨幅超过1100点和1400点。而去年底,境内外人民币兑美元汇率收盘价分别为7.0978与7.1204,这意味着境内人民币汇率几乎收复年内失地,境外人民币汇率则一度抢先抹平年内所有跌幅。

在人民币强劲升值之际,中国10年期国债活跃券进一步受到追捧,5日当天10年期国债活跃券240004的收益率一度跌破2.10%,创下有记录以来首次。随后,该券上行3个基点,收报2.1450%。

另外,30年期国债收益率也下破2.30%关口,30年期国债活跃券“23附息国债23”收益率报2.2950%。而国内两只30年期国债ETF均创下历史新高,其中30年国债ETF(511090)今年以来涨幅已超过12%,近3天主力资金加速流入,合计流入2.49亿元。

跨境资本加快回流

海外“避险”交易显著升温,美股及日股大幅调整,成为人民币飙升的重要背景。

8月5日,全球股市集体崩盘,风险资产抛售风潮仍在继续,而避险资产继续表现良好。其中,日本东证指数向下触发熔断机制。东证指数自7月份高点回落20%。日元上涨则一度逾 3%,美元对日元汇率跌至143,美国10年期国债收益率也跌5个基点至3.74%。

“离岸人民币的大幅飙升有空头头寸的大幅砍仓因素。”一位外汇经纪商告诉券商中国记者,上周五以来,全球投资机构都在纷纷抛售美股等风险资产,将资金撤离美国风险市场。这导致美元指数连续下跌,两个交易日跌至102左右。而人民币成为流入目标,导致此前的空头头寸加快了撤离步伐。而且现在离岸人民币汇率高于境内在岸人民币汇率约200多个基点,表明境外资本在黑天鹅预期升温的情况下对人民币汇率的看涨热情较境内资本更高。

中金研究院研究员李刘阳认为,人民币汇率在短期内可能不会轻易回到此前的偏低弹性状态,双向波动的弹性可能会有所增加。更长期的人民币汇率走势,一方面取决于中国经济预期的修复和利率的走向,另一方面则更取决于海外经济金融形势的变化。如果未来海外的资产回报下降,波动系统性上升,这将有利于跨境资本的回流和人民币的走强。

国内货币政策空间或进一步打开

其实,对全球经济衰退的担忧,已经推动全球股市连续三周下跌,且跌幅普遍加大。其中,纳斯达克指数较7月10日高点已累计下跌10%,而费城半导体指数较7月10日已累跌22%。

美国经济和就业数据不佳、中东局势升级、日本加息等正在全球范围内进一步催化避险情绪升温。美国7月失业率升至4.3%,高于过去12个月失业率移动平均值3.8%,接近触发萨姆法则。美国7月ISM制造业PMI录得46.8,为近8个月新低。英国央行开启首次降息,而中国官方制造业PMI连续3个月低于荣枯线,稳内需政策仍需进一步发力。

东海证券研究员李沛报告认为,随着中美10年期国债收益利差迅速收敛,人民币汇率外部掣肘明显缓解。虽然国内国债利率明显下行,10年期国债利率已下行至2.10%,但美债利率也在大幅下行,驱动10年期中美利差倒挂深度进一步收窄,叠加中美汇率预期进一步改善,国内货币政策空间或进一步打开。

中航证券分析师符旸认为,央行7月的降息操作已经明确表明货币政策支持稳增长和“以我为主”的态度,降息降准将继续作为下半年政策储备项存在,特别是如果美国能在9月如期开启降息,有助于国内宽松空间的进一步打开,而刚刚结束的美联储7月议息会议也进一步强化了9月降息的预期。但我国具体是否实施进一步的宽松操作,要视后续经济运行情况相机抉择。

责编:战术恒

校对:赵燕

评论